Les frais de garantie de prêt immobilier représentent une charge que vous aurez en tant qu’emprunteur lors de la signature de votre crédit.

La garantie d’un crédit, également appelée sûreté, sert à couvrir le risque que vous ne remboursiez pas le prêt et l’assurance.

En effet quand vous contractez un emprunt, la somme est souvent importante et la seule crainte de la banque est que vous n’honorez pas vos traites et paiement.

Afin de protéger l’emprunteur, la banque ou l’organisme prêteur vous demandera de mettre en place une garantie de prêt immobilier pour qu’elle puisse récupérer ses fonds en cas de défaillance de l’emprunteur et ces frais de garantie sur votre crédit ont un coût.

Il existe principalement trois types de sûretés et il conviendra dans cet article de vous les détaillez afin que vous sachiez de quoi votre banquier vous parle quand vous signerez votre crédit.

Quel est son coût et son montant que le prêteur va exercer pour les garanties ?

Nous verrons en deuxième partie d’article ce que devient cette sûreté et ces frais de garantie de prêt immobilier si vous décidez de revendre votre bien. Le point sur votre crédit et les frais de garantie.

Sommaire

Qu’est ce qu’une garantie de prêt immobilier ?

Avant de parler du total des frais de garanties, vous serez d’accord pour que je vous explique d’abord ce qu’est une sûreté. Il en existe principalement trois.

L’hypothèque

Cette sûreté, aussi appelée garantie réelle, est un mécanisme par lequel, si un emprunteur ne rembourse pas votre crédit et l’assurance, le prêteur pourra saisir votre bien et le revendre afin de se rembourser.

L’hypothèque, qui représente un acte, est signée devant le notaire et publiée à la publicité foncière. Les frais de garantie de prêt immobilier seront vus plus loin.

Le privilège de prêteur de deniers PPD

Au même titre que l’hypothèque, le privilège de prêteur de deniers est une sûreté réelle permettra au créancier de pouvoir saisir votre bien en cas de défaillance du remboursement d’assurance. La différence c’est qu’il sera prioritaire par rapport à une classique.

Dans le dossier, les frais de garantie de prêt immobilier sont en général moins élevés avec le privilège de prêteur de deniers. Le taux et coût est généralement mins élevé.

La caution et le cautionnement

Le cautionnement en revanche, ne fait pas partie des sûretés réelle mais personnelle. Son mécanisme est simple, si vous ne payez plus votre crédit, la banque se retournera vers la caution et le cautionnement se retournera contre vous.

C’est le taux le moins cher. Elle ne nécessite pas d’acte notarié, et la caution est souvent moins chère.

👉👉👉 A lire aussi: quel est le rôle du courtier immobilier ? 👈👈👈

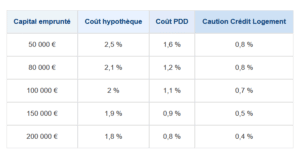

Les taux et frais de garantie de prêt immobilier

Afin de vous donner une idée des frais de garantie sur votre crédit pour un emprunteur, voici un tableau récapitulatif des taux:

Les frais de garantie de prêt immobilier: source: https://reassurez-moi.fr

👉👉👉 A lire aussi: découvrez quels sont les crédits aidés par l’État 👈👈👈

Faut il assurer son prêt immobilier ?

L’assurance de prêt immobilier est souvent exigée par les banques ou les organismes prêteurs pour accorder un prêt immobilier. Souscrire une assurance emprunteur permet de se protéger contre le risque de non-remboursement en cas d’incident majeur affectant l’emprunteur. Elle garantit ainsi une certaine sécurité financière pour les deux parties.

L’objectif principal de l’assurance de prêt immobilier est de protéger à la fois l’emprunteur et le prêteur en cas d’événements imprévus tels que le décès, l’invalidité, la perte d’emploi ou une incapacité de travail de l’emprunteur.

En cas de réalisation de l’un de ces risques, l’assurance de prêt immobilier peut prendre en charge le remboursement partiel ou total du prêt immobilier, selon les modalités prévues dans le contrat.

Les frais de garantie de prêt immobilier en cas de revente

Je vais vous rassurer, les frais de garantie de prêt immobilier ne sont à payer qu’une seule fois et vous ne paierez rien en cas de revente. Certains organisme vous proposeront même de vous les restituer en cas de revente du bien.

Cependant, vous êtes nombreux à me poser la question sur les coûts de garantie de prêt immobilier et à penser que votre crédit vous bloque pour vendre. Vous devez pourtant savoir que vous restez entièrement libre de vendre quand vous le souhaitez.

Il n’existe aucun délai réglementaire entre le moment où vous achetez votre maison et le moment de la vendre donc vous pouvez réaliser cette transaction quand vous le souhaitez.

Certaines banques remboursent les frais de garantie en cas de remboursement de l’emprunteur

Néanmoins, je vous conseil de vous renseigner sur les meilleures périodes de l’année pour vendre votre maison rapidement. Proposer votre maison à la vente au bon moment augmentera les chances de trouver le parfait emprunteur et de vendre à un prix attractif.

La saisonnalité du marché influe en effet directement sur votre réussite.

Niveau financier, je vous conseille d’attendre au moins sept ans pour vendre afin d’amortir le total du notaire, d’agence, frais de garantie de prêt immobilier, etc… . De plus, vous remboursez beaucoup d’intérêts les premières années. Peu de capital emprunté n’est remboursé pendant cette période.

Plus vous attendez avant de revendre, plus vous remboursez du capital emprunté et d’assurance et plus vous maximisez les chances de gagner de l’argent. Vous avez beau avoir le meilleur crédit, il vous faudra de nombreuses années pour amortir tous le total des coûtes annexes.

👉👉👉 A lire aussi: tout savoir sur les offres de crédit immobilier 👈👈👈

👉👉👉 A découvrir: comment avoir le meilleur taux pour votre achat ? 👈👈👈

Prévenir la banque en cas de vente du bien

Votre contrats stipule surement que vous devez prévenir votre banque et organisme prêteur si vous revendez le bien pour lequel vous avez demandé un emprunt. L’argent gagné lors de la vente immobilière devra notamment servir pour les garanties.

Vous pouvez être poursuivi si vous ne respectez pas les termes du contrat et en cas de non paiement.

De plus, avant d’utiliser les fruits de cette vente, je vous conseille de solder toutes vos dettes pour éviter de dépenser l’argent qui n’est pas totalement le vôtre.

Cette précaution évite de vous surendetter et d’avoir à payer un total supplémentaire important.

👉👉👉 A voir aussi: découvrez en plus des frais de garantie de prêt immobilier les conseils pour avoir votre crédit : cliquez ici 👈👈👈

👉👉👉 A lire aussi: comment négocier le prix d’un appartement ? 👈👈👈

Le remboursement du crédit selon la garantie de prêt immobilier

Lors de la signature de votre emprunt, votre banque a choisi un mode de sûreté et donc des frais de garantie de prêt immobilier pour s’assurer de bien être remboursée. Les options les plus courantes sont l’hypothèque ou la caution.

Dans le premier cas vous serez obligé de restituer le crédit mais pas dans le cadre d’un cautionnement.

L’hypothèque réalisée par la banque

Dans le cas où elle sert de garantie de prêt immobilier et que l’emprunteur ne paye pas la dette, la banque est en droit de saisir le bien correspondant. votre maison pourrait se retrouver aux enchères pour que le prêteur puisse récupérer l’argent que vous lui devez.

Après une vente, le premier réflexe sera de rembourser la banque et l’assurance car il n’est pas possible de vendre une maison ou un appartement grevé d’une hypothèque.

Le notaire effectue une main levée. Le coût de cet acte se chiffre entre 700 et 1500 euros et sont directement prélevé sur votre prix de vente.

Une société de caution garantit le crédit et l’assurance

Si la banque ou l’organisme prêteur fait appel à une caution la procédure est différente. Sauf indication contraire l’étude notariale vous restituera l’ensemble de la somme versée pour la vente de votre bien. Les frais de garantie de prêt immobilier de votre dossier sont en général moins chers qu’une hypothèque.

Dans ce cas de figure, sauf mention particulière sur votre contrat, l’emprunteur n’est pas dans l’obligation de rembourser votre taux de crédit et l’assurance. Vous êtes donc libre d’utiliser l’argent comme vous le souhaitez. Par contre, vous pourriez prendre des risques évidents comme le surendettement.

👉👉👉 A voir aussi: tout savoir sur le plan épargne logement et son plafond: c’est par ici 👈👈👈

👉👉👉 Si vous avez besoin de renseignements complémentaires sur les frais de garantie de prêt immobilier, un Courtier Strasbourg vous aidera dans votre projet 👈👈👈

La garantie de prêt immobilier si le prix de vente ne couvre pas le crédit

Ce cas de figure peut arriver et il est important de savoir ce qu’il advient de votre emprunt. Votre situation, encore une fois, dépend du mode de sûreté de crédit inscrit dans votre contrat.

Une issue via la société de caution

Si l’emprunteur est passé par une société de caution, le crédit continue à courir puisque vous n’êtes pas dans l’obligation de restituer l’argent à la banque. Vous allez continuer à payer les mensualités du crédit jusqu’à ce qu’il soit entièrement remboursé. Vous serez débarrassé de ces dettes lorsque la dernière mensualité aura été payée.

C’est plus compliqué si il y présence d’une hypothèque

Dans le cas de cette sûreté de crédit, votre situation est plus complexe. Si la somme qu’il vous reste à rendre est faible, le notaire rédacteur du compromis de vente fera appel à la banque pour savoir si elle est d’accord pour la lever.

Vous n’êtes plus vraiment maître de la situation car seul le prêteur peut décider ce qu’il va advenir de votre crédit. Lorsque la somme qui reste due est trop importante, vous êtes bloqué. Vous ne pourrez obtenir de main levée que lorsque vous aurez remboursé tout ce que vous devez, y compris l’assurance.

Renseignez vous sur le montant qu’il vous reste à renflouer lorsque vous vendez votre bien. Vous devez calculer tous des frais de garantie de prêt immobilier pour ne pas vous trouver devant cette situation.

Si vous avez trouvé un acheteur, que vous vous retrouvez devant le notaire et que le prêteur n’accepte pas de mettre fin à l’hypothèque, vous ne pourrez pas vendre votre maison. La vente sera annulée et vous serez dans l’obligation de poursuivre les remboursements de l’emprunt.

Vous pouvez trouver des solutions intégralement le crédit et parvenir à la lever. Si vous avez de l’épargne, vous pourrez l’utiliser afin de rembourser le crédit en complément de l’argent de la vente et d’assurance.

L’emprunteur peut également faire appel à des proches pour qu’ils vous aident. Dernier recours, suivant le montant que vous devez à la banque, vous pouvez envisager de faire un autre crédit afin de reflouer le crédit. Ce n’est pas las situation idéale mais elle pourra tout de même vous amener à la vente.

Conclusion sur les frais de garantie de prêt immobilier

Vous avez maintenant tous les tenants sur les frais de garantie pour votre dossier de crédit et vous pourrez signer en connaissance de cause. Sachez également qu’en tant qu’emprunteur, vous avez toujours la possibilité de pouvoir négocier afin de vous alléger le coût du crédit et le taux.

👉👉👉 Une agence immobilière Pugnac vous aidera à avoir des renseignement complémentaires sur les frais de garantie de prêt immobilier si vous avez besoin de renseignements complémentaires. 👈👈👈

Bonjour

J’ai un emprunt qui est arrivée à échéance ce mois-ci. J’ai cru comprendre que certains frais pourraient ou devraient être remboursés apr la banque. est-ce ainsi?

Merci de votre réponse.

Olivier PRADET