La transmission de patrimoine peut s’effectuer de son vivant ou « pour cause de mort ». Si vous héritez d’un patrimoine, la vente des placements qui vous sont attribués dans la succession ne doit pas être précipitée.

Selon les caractéristiques du patrimoine du défunt et votre propre situation, les conséquences d’un rachat ne seront pas les mêmes.

Le point dans cet article sur la transmission de patrimoine et la question de conserver ses actifs ou pas.

Les bases de la transmission de patrimoine

Comme je le disais dans l’introduction, vous pouvez transmettre votre patrimoine aux enfants de votre vivant par anticipation, c’est ce qu’on appelle les « libéralités », mais vous transmettez également votre héritage par votre décès dans le cadre d’une succession à vos héritiers dans un ordre précis défini par les articles 718 et suivants du Code Civil.

Transmission de patrimoine de son vivant: la donation

L’acte de donation vous permettra la transmission de patrimoine de votre vivant. La donation est un acte unilatérale qui doit être passé devant le notaire. Vous pouvez aller voir mon article sur la différence entre l’acte unilatérale et synallagmatique.

L’article 894 prévoit que la donation est: » un acte par lequel le donateur se dépouille actuellement c’est-à-dire de son vivant, et irrévocablement de la chose donné en faveur du donataire qui l’accepte ».

Il existe plusieurs formes de donation:

- La donation simple: en faveur d’un tiers

- La donation entre époux: les époux peuvent, entre eux, accorder plus de droits au conjoint survivant

- La donation-partage: c’est un acte par lequel les donateurs peuvent faire entre leurs descendants la distribution et le partage de leurs patrimoine

La donation est irrévocable sauf pour cause d’ingratitude, de survenance d’enfant légitime ou d’inexécution d’une charge. De plus, un droit de retour est possible quand le donataire décède avant le donateur.

La transmission de patrimoine pour cause de mort

La transmission du patrimoine s’effectue par l’intermédiaire d’une succession qui s’ouvre après le décès ou par absence. L’absence est une situation par laquelle ceux qui, ont cessé de donner de leurs nouvelles depuis un temps plus ou moins prolongé et dont l’existence est incertaine.

Le mode de dévolution des biens du patrimoine d’une personne décédée sans testament aux enfants est la succession ab intestat. Pour pouvoir être considéré comme héritier, il faut exister au moment du décès, ne pas être indigne et être parent.

Le conjoint survivant en revanche, dispose d’un statut à part et cohabite avec les héritiers.

Le conjoint survivant, en revanche, dispose d’un statut à part et cohabite avec les héritiers. Il garde l’usufruit du bien jusqu’à sa disparition qui entraîne ainsi une indivision du bien avec les héritiers s’ils sont plusieurs.

Ils peuvent se mettre d’accord sur une jouissance commune, seule ou à plusieurs, (dans ce cas, l’héritier en question doit dédommager les autres qui n’ont pas de parts) ou vendre le bien.

Si des locataires vivent dans le logement, le bail est poursuivi jusqu’à son terme et ce sont les héritiers qui le récupèrent. Ils disposent d’un préavis de six mois pour résilier le contrat s’ils souhaitent vendre.

Dans ce cas, l’intervention d’un expert immobilier est nécessaire pour faire une évaluation du bien et de ses caractéristiques pour une mise en vente.

Dans les cas litigieux, il est judicieux de recourir à un avocat avant de passer devant le notaire afin d’essayer de trouver un terrain d’entente pour éviter toute décision de justice stricte (mise en demeure, partage du lot, vente aux enchères).

Quand l’expert a établi le profil du bien, il peut être mis en vente. S’entourer d’un agent immobilier compétent est primordial pour faciliter toutes les formalités administratives et soulager un peu les différents partis en cette période de deuil.

Enfin, les frais de succession peuvent être très élevés en fonction du bien laissé. Ils peuvent être réglés jusqu’à 6 mois après déclaration de la succession et ces frais peuvent être plus élevés dans le cas d’un retard de paiement.

La réserve et la quotité disponible

La réserve est la part minimale d’héritage à laquelle ont droits les héritiers dits « réservataires ». Les descendants et le conjoint survivant constituent des héritiers réservataires. En revanche, la quotité disponible est la part pouvant être donnée ou léguée par testament.

En présence de descendants, la réserve sera de:

- La moitiés des biens en présence d’un enfant

- Les 2/3 des biens en présence de deux enfants

- Les 3/4 des biens en présence de trois enfants ou plus

S’il n’y a pas la présence d’enfant lors de la transmission de patrimoine, le conjoint survivant est réservataire. A noter que le conjoint survivant bénéficie d’un droit de viager sur la résidence principale.

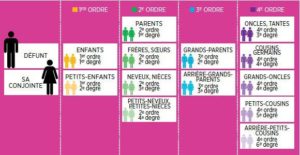

Le rand des héritiers dans la transmission de patrimoine

Plutôt que de vous faire un long discours sur le rand des héritiers lors de la transmission de patrimoine aux enfants, je vous propose une illustration qui vaudra 1000 mots.

Source: www.capital.fr/votre-argent/qui-sont-les-heritiers-legaux-et-dans-quel-ordre-sont-ils-designes-1278657

Placements clôturés automatiquement au décès de leur titulaire

Lorsqu’une personne décède, ses héritiers sont réputés disposer de plein droit de la possession des biens de la succession. En pratique, ses comptes d’épargne et ses livrets bancaires sont bloqués à réception du certificat de décès par l’établissement gestionnaire.

Ses contrats d’assurance-vie sont dénoués, et seront réglés par les assureurs aux bénéficiaires désignés à l’issue des formalités requises.

Les produits d’épargne réglementée (Livret A, LDDS, Livret Jeune, LEP, CEL) sont clôturés au jour du décès, mais ils continuent à produire des intérêts jusqu’au règlement de la succession et à la transmission de patrimoine.

Le décès entraîne également la clôture du Plan d’Épargne Populaire (PEP) et du Plan d’Épargne en Actions (PEA).

Une particularité toutefois pour ce dernier : le solde du compte-espèces est viré sur le compte chèque, mais les titres transférés sur le compte-titre, immatriculé au nom de la succession, pourront être conservés et attribués à un ou plusieurs héritiers dans le cadre d’un partage.

L’acte de partage successoral, réalisé à la suite du décès, aura un effet dévolutif et rétroactif. Ainsi, celui qui se voit attribuer les titres dans son lot est supposé en être propriétaire depuis le décès, avec la liberté de les céder.

Conserver ou clôturer les autres investissements ?

Hormis les cas précités et à défaut d’instructions contraires, les placements de la personne décédée sont maintenus c’est le droits. Leur cession suppose donc un ordre écrit des héritiers, soit directement, soit le plus souvent par l’intermédiaire du notaire chargé des droits de succession.

Il peut être judicieux de vendre au plus vite certains placements compte tenu de leur nature. Les héritiers peuvent avoir ainsi intérêt à demander le déblocage anticipé de l’épargne salariale du défunt (PEE, Perco) dans les six mois qui suivent le décès, car passé ce délai les plus-values seront imposables.

En revanche, mieux vaut réfléchir à deux fois avant de faire liquider sans distinction tous les placements auprès des établissements concernés et d’en faire verser le produit à l’étude en vue du partage.

La gratuité de la clôture d’un compte imposée par la règlementation ne s’étendant pas aux comptes de défunts, les établissements teneurs de comptes appliqueront des frais de clôture.

Surtout, leur cession immédiate dans le cadre du règlement des droits de la succession ne présente pas nécessairement d’intérêt pour les héritiers ou pour certains d’entre eux.

Racheter un actif à l’issue du partage

La cession des actifs mobiliers de la succession relève de la volonté des héritiers. Ils peuvent être contraints de les vendre pour acquitter les droits de succession dont ils seront redevables dans les six mois.

Pour provisionner les droits, il est prudent de ne pas différer le rachat d’un actif dont la valeur est susceptible de subir des variations à la baisse (un portefeuille de titres par exemple).

En dehors de ce cas, la volonté de ne pas conserver les placements ne doit pas être exécutée dans l’urgence.

Un produit d’épargne qui comporte une échéance (compte à terme par exemple) pourra avantageusement être conservé d’un commun accord, ou transféré dans le partage, pour n’être clôturé qu’à l’issue de la date d’échéance prévue.

L’attribution d’un placement avant qu’il ne le cède peut aussi être justifiée par la fiscalité applicable au rachat. En présence de plusieurs héritiers aux profils différents, la cession d’un actif est réalisée sur la base d’une option fiscale unique et concordante.

Elle suppose donc un choix arbitraire qui risque de pénaliser un ou plusieurs héritiers par rapport aux autres, suivant leur situation fiscale.

Se faire conseiller pour faire les bons choix

En période de deuil, l’entourage de la personne décédée a d’autres préoccupations que d’examiner la nature des biens dont il hérite.

Le notaire chargé de régler les droits de la succession, interlocuteur des établissements ou le défunt détenait des comptes, des assurances (assurance en cas de décès – contrat d’assurance obsèques par exemple) et placements est, dans ces circonstances, le mieux placé pour informer les héritiers et les conseiller efficacement sur les choix à opérer.

« Après s’être fait communiquer les caractéristiques des différents avoirs du défunt, il pourra leur présenter les modalités financières et fiscales d’un rachat, mais aussi les opportunités d’un transfert dans le cadre du partage adapté au profil patrimonial d’un ou plusieurs des héritiers » explique L’assurance-Obseques.fr.

La transmission de patrimoine se prépare

Préparer sa transmission de patrimoine, assisté du professionnel qu’est le notaire, permet d’attribuer un placement à un héritier en adéquation avec son profil. C’est un bon moyen d’éviter qu’un héritier donne des instructions de vente et découvre, a posteriori, l’intérêt qu’il aurait eu à conserver l’un des actifs cédés.

Il existe des solutions pour anticiper la transmission de patrimoine aux enfants en l’adaptant au profil de ses héritiers : donation-partage, donation en nue-propriété de biens immobiliers ou mobiliers, etc.

Mais souvent le décès est brutal et le transfert des biens n’a pas fait l’objet d’une réflexion approfondie. Rien n’est perdu pour autant, car l’attribution d’actifs successoraux peut être adaptée au profil de l’héritier.

S’il possédait un Plan d’Epargne Logement non arrivé à échéance, celui-ci est en général résilié et son montant intégré à la succession. Mais il peut aussi être repris par un héritier, même si ce dernier en détient déjà un.

C’est d’ailleurs le seul cas de figure où une personne peut détenir deux Plans d’Épargne Logement. Il pourra modifier le montant et la périodicité des versements, bénéficier des droits à prêts acquis et le transformer en Compte Epargne Logement si les critères sont réunis.

De la même manière, les héritiers confrontés à des parts de Sociétés Civiles de Placement Immobilier dans la succession auraient tort de précipiter un retrait des parts sans avoir étudié au préalable la solution de leur transfert.

Suivant la nature de la SCPI concernée, qui peut être orientée vers la distribution de loyers réguliers (SCPI distributive) ou de valorisation d’un capital (SCPI de valorisation), des héritiers peuvent trouver une réponse à leurs besoins spécifiques.

Sachant que ce type de placement immobilier ne se voit pas appliquer de frais lors de l’investissement mais lors du retrait des parts, il serait regrettable que l’héritier procède à leur cession dans le cadre de la succession pour souscrire ce même type de produit avec ses nouvelles disponibilités une fois la succession réglée !

À retenir : Les héritiers peuvent avoir intérêt à demander le déblocage anticipé de l’épargne salariale du défunt (PEE, Perco) dans les six mois qui suivent le décès pour éviter l’impôt sur les plus-values.

Si vous avez besoin de renseignements complémentaires sur la transmission de patrimoine, votre notaire est la personne tout indiquée pour vous aider.