L’imposition des revenus fonciers est particulièrement lourde pour un propriétaire bailleur. Il convient de bien appréhender la déclaration de l’impôt et la fiscalité qui vont avec afin de ne pas être pris au dépourvu.

Beaucoup d’investisseurs débutants ne prennent pas en compte les impôts fonciers et doivent alors se retrouver en effort d’épargne.

En effet, quand on parle des impôts des revenus fonciers, il faut prendre en compte deux aspects: L’impôt direct généré par notre résultat locatif fiscal et les prélèvement sociaux (17,2 %) en 2020.

Le contribuable se retrouve à devoir sortir de l’argent de leurs poches puisqu’ils n’ont pas prévu d’intégrer l’imposition des revenus fonciers dans le loyer.

Cette situation d’effort d’épargne peut amener le contribuable à devoir revendre le bien immobilier pas forcément au bon moment et se retrouver alors dans une situation difficile.

Cet article fait le point sur le fonctionnement de la déclaration de l’imposition des revenus fonciers et l’impact de la fiscalité afin de vous aider à prendre votre investissement dans sa globalité.

Pour quelle type de location l’imposition des revenus fonciers s’applique t’elle ?

Les impôts fonciers s’applique pour toutes les recettes issues de la location nue. Les maisons, les appartements, garages etc… sont concernées. Ils doivent être loué en location nue, sinon votre location sera considérée comme du meublée et sera imposée en recettes BIC.

La déclaration des revenus fonciers font parti des rentrées d’argent catégoriels, comme les traitements et salaires, les rentrées de capitaux mobiliers, les pensions etc… C’est la loi du 6 juillet 1989 qui prévoit et qui encadre la location nue.

👉👉👉 Découvrez dans cet article comment réviser le loyer à vos locataires. 👈👈👈

👉👉👉 A lire aussi: tout savoir sur la fiscalité des SCPI 👈👈👈

L’imposition et déclaration des revenus fonciers et le régime micro

Le régime micro foncier est automatiquement appliquée tant que vous ne dépassez pas les 15 000 € brut de recettes annuels ou que vous ne fassiez pas la demande de passer au régime réel.

Comment êtes vous imposé ?

Un abattement forfaitaire de 30 % au titre de charges sera appliqué afin de déterminer votre résultat fiscal net. Cet abattement englobe l’ensemble des charges que vous pouvez déduire. Donc, vous ne pourrez pas à la fois bénéficier de l’abattement de 30 % et enlever en parallèle d’autres charges que vous avez supportées.

Vous vous acquitterez alors des impôts et des prélèvements sociaux ( 17.2 % ) sur 70 % de vos revenus fonciers locatifs. Il conviendra de bien calculer la comparaison afin de déterminer le régime le plus intéressant entre le régime micro-foncier et le régime réel.

Contrairement au régime réel, aucun déficit foncier ne pourra être généré, puisque vous aurez droit seulement aux 30 % d’abattements. C’est pourquoi le régime micro foncier n’est que rarement intéressant sur l’imposition des revenus fonciers.

👉👉👉 A lire aussi: tout savoir sur le calcul de l’impôt sur la fortune immobilière 👈👈👈

Les impôts et le régime réel

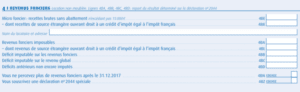

Votre résultat imposable fiscal correspond à la soustraction entre la somme de vos loyers et de vos charges de fonctionnement. Les recettes sont calculées immeuble par immeuble pour ensuite calculer le résultat net de l’ensemble des immeubles.

Le résultat sera alors positif ou négatif. Votre résultat peut faire apparaitre un déficit foncier de 10 700 € maximum qui sera imputé sur le chiffre brut global du contribuable ou reporté pour l’être les années suivantes dans la limite de 10 ans.

Concernant cette fiscalité des revenus fonciers, sachez que votre choix entre le régime micro et le régime réel sera irrévocable pendant trois ans.

👉👉👉 A lire aussi: les avantages de l’investissement meublé locatif 👈👈👈

Les charges déductibles au réel

Les charges des rentées brutes afin de déterminer l’imposition des revenus fonciers locatifs sont multiples. Les dépenses doivent:

- Se rapporter à des biens dont les rentrées d’argent sont imposables dans la catégorie des impôts des revenus fonciers

- Avoir été payées au cours de l’année d’imposition

- Avoir été payé par le propriétaire bailleur

- Justifiées

Les travaux d’amélioration et de réparation

Vous pourrez déduire de vos revenus fonciers bruts le montant des travaux réalisés sous certaines conditions. Vous pourrez enlever les travaux d’entretien, de réparation et d’amélioration.

Cependant, vous ne pourrez pas déduire les travaux de démolition et de reconstruction qui modifient la consistance, l’agencement initial de l’immeuble.

Si par exemple, vous transformez un t2 en t3, ces travaux ne pourront pas êtres déduits de la déclaration de vos revenus fonciers brut.

Si vous réparez une cloison, que vous remplacez le mode de chauffage, que vous remettez en conformité une canalisation remplie d’amiante, vous pourrez déduire ces travaux car ils contribuent à l’amélioration du logement.

Les impôts et taxes

Sont déductibles de la déclaration des impôts fonciers bruts du contribuable, la taxe foncière ( hors taxe d’enlèvement des ordures ménagères qui, normalement, fait l’objet d’un remboursement par le locataire au profit du propriétaire bailleur). Et également la contribution sur les recettes locatives quand cette dernière est due.

Imposition des revenus fonciers : les charges de copropriété

Les provisions pour charges de copropriété, c’est à dire les provisions pour charges versées au syndic de copropriété au cours de l’année d’imposition sont déductibles. Exemple: espaces verts, gardien, entretient des espaces communs etc…

Les intérêts du crédit

Pour l’acquisition de votre bien locatif sont déductibles.

Les frais de gestion d’agence immobilière

Les honoraires versés au syndic de copropriété ou l’agence qui gère l’immeuble, les frais de procédure ( avocat, huissier etc…), les frais de correspondance de téléphone, de déplacement et de publicité sont déductibles.

Les diverses assurances

Les primes d’assurance sont déductibles. Il s’agit des assurances propriétaires non occupant, loyer impayé etc…

👉👉👉A lire aussi: Quels sont les obligations du locataire ? 👈👈👈

Imposition des revenus fonciers et le déficit

Une fois que vous avez soustrait de vos revenus fonciers locatifs brut les charges déductibles, le résultat sera positif ou négatif. Si il est positif, vous serez imposé à votre taux marginal d’imposition + 17.2 % de prélèvements sociaux. Si le résultat est négatif, on parle de déficit foncier.

Le déficit foncier qui résulte de dépenses autres que les intérêts d’emprunt est déductible du revenu dans la limite de annuelle de 10 700 €.

Cette imputation est remise en cause si vous cessez de louer votre bien immobilier avant le 31 décembre de la 3eme année qui suit cette imputation ( sauf si l’abandon est motivé par un licenciement, une invalidité ou un décès).

Si votre chiffre global est inférieur à 10 700 €, le déficit foncier qui n’a pas pu être imputé constitue un déficit qui pourra être imputé, sur les recettes global des 6 années suivantes.

👉👉👉 A voir aussi: la défiscalisation immobilière en Gironde 👈👈👈

Conclusion sur la déclaration des revenus fonciers

Vous connaissez à présent les deux régimes afin de déterminer votre déclaration d’impôt sur le revenu locatif et l’imposition.

Le choix n’est pas compliqué, si vous pensez que vos charges seront supérieures à 30 %, il faut choisir le régime réel. En revanche, si vous n’avez pas beaucoup de charges, vous pourrez choisir le régime micro foncier.

Prenez bien en compte l’imposition des revenus locatifs fonciers dans le calcul de votre loyer puisque si vous ne les prévoyez pas, vous devrez les sortir de votre poche. Beaucoup d’investisseurs se sont retrouvés à devoir revendre car finalement il coutait plus chère qu’il ne rapportait.

Si vous avez besoin de renseignements supplémentaire sur l’imposition des revenus fonciers vous pouvez me contacter ou commenter l’article ci-dessous.

Pouvez vous me renseigner sur le mode de calcul foncier ?

J4ai un revenu foncier de 14 842 € quel calcul retenir pour l’imposition .

Je dois additionner taux marginal qui est dans mon cas 12 .8 % + LES 17 .20%

EXEMPLE 14 842 – 10 000 FRAIS REEL = 4 842 X 12.8%= 619 € + 4842 X17.20%= 832€ AU TOTAL 619 +832 = 1451€

AUTRE CAS MICRO FONCIER 14842 – 30% = 10389 X17.2% 1786 €

POUVEZ VOUS ME DIRE CI C EST JUSTE ET QUEL EST LE PLUS JUDICIEUX A SAVOIR

Merci pour vos precieux conseil