La définition de l’usufruit résulte d’un démembrement du droit de propriété.

Si la plupart du temps, un bien immobilier est détenu par un propriétaire détenant la pleine propriété, il arrive de temps en temps que certains droits soient détachés. Comme dans une succession par exemple.

Le bien sera alors détenu par un usufruitier et un nue propriétaire.

Mais en pratique, quelle est la définition de l’usufruit, quels sont ses modes de constitution et quels sont les droits d’un usufruitier ?

Faisons le point sur le démembrement du droit de propriété et l’usufruit.

Définition de l’usufruit et du démembrement : qu’est ce que c’est ?

Le droit de propriété en immobilier est droit droit réel composé de la définition de l’usufruit et la nue-propriété.

En effet, la plupart du temps, le bien sera détenu en pleine propriété par un propriétaire ou plusieurs dans le cadre d’une indivision ( en succession ).

Cependant, dans certains cas que je détaillerai plus loin, certains droits, peuvent être détachés et donc amener à une situation de démembrement du droit de propriété.

En effet, l’usus et le fructus sont confiés à l’usufruitier, et l’abusus au nu-propriétaire.

Par ailleurs, s’il peut jouir du bien et en récolter les fruits comme des loyers par exemple, il n’est pas propriétaire.

Enfin, il ne faut pas le confondre avec d’autres droits mineurs tels que le droit d’usage où le titulaire n’aura pas le droit aux fruits et d’habitation où le titulaire a juste le droit de se loger.

👉👉👉 A lire aussi: attention à ne pas confondre la définition de l’usufruit et de la nue-propriété avec la définition de l’indivision 👈👈👈

Définition de l’usufruit : droits et obligations de l’usufruitier

Tout d’abord, le nu-propriétaire et l’usufruitier sont en général indépendants et ne peuvent pas nuire à leurs propres intérêts.

De plus, le démembrement n’est pas une situation d’indivision, donc il ne peut exiger le partage mais pourra vendre son droit.

En revanche, le nu-propriétaire aura l’obligation d’avoir l’accord de l’usufruitier pour vendre le bien immobilier.

En ce qui concerne les travaux, il sera responsable des menues réparations et le nu-propriétaire des grosses réparations relatives à la structure du bâtiment.

L’usufruitier a le droit de mettre en location le bien et d’en récolter les fruits sauf pour les baux commerciaux où il lui faudra l’accord du nu-propriétaire.

Enfin, l’usufruitier devra respecter la destination du bien et prendre à sa charge les diverses charges et impôts.

Comment il se créé ?

Définition de l’usufruit par convention

N’importe quelle personne capable juridiquement peut céder son bien en usufruit à titre gratuit ou onéreux.

Il n’est pas rare qu’une personne se retrouve usufruitier par convention et se voir alors attribuer une rente viagère.

Le démembrement prendra alors fin au décès de l’usufruitier et le nu-propriétaire reprendra la pleine propriété.

A noter que certaines personnes n’ont pas le droit de contractualiser ce genre de conventions : les médecins avec leurs patients ou confesseurs etc…

Il peut également être constitué pour une durée fixe, c’est ce qu’on appelle la définition de l’usufruit temporaire.

Enfin, une servitude constitue un démembrement perpétuel au profil d’une partie que l’on appelle le fond dominant au détriment d’une autre que l’on appelle le fond servant.

Création par la loi ( succession )

L’usufruit légal est issu d’une succession.

En effet, à la transmission du patrimoine, c’est la loi du 3 décembre 2001 qui prévoit qu’en cas du décès de l’un des époux et en présence d’enfants héritiers communs, le conjoint survivant pourra demander sur la masse successorale, soit le quart de la pleine propriété ou soit la totalité en définition de l’usufruit.

De plus, la présence de disposition tel que la donation entre époux peut également apporter plus de droits au conjoint survivant.

La fin

C’est l’article 617 du code civil qui prévoit qu’il est temporaire et à une durée limité dans le temps. En voici les causes :

- Au terme du contrat si la définition de l’usufruit est issu d’une convention

- Au décès de l’usufruitier

- Par perte ou destruction de la chose

- Par déchéance de l’usufruitier jugé par le tribunal

- Non usage de plus de 30 ans

- La renonciation au droit ou à la volonté d’y mettre fin

- Si l’usufruitier laisse le bien dépérir et ne l’entretient pas

- Par consolidation : réunification de la pleine propriété

Le calcul de l’usufruit et son barème

La question de la valeur de la définition de l’usufruit s’entend quand l’usufruitier et le nu-propriétaire se mettent d’accord pour vendre le bien immobilier.

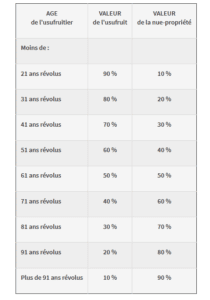

En effet, quel que soit le motif de la propriété, le fisc va évaluer la part de chacun en fonction de son âge. Plus l’usufruitier sera jeune et plus sa part sera couteuse et inversement, comme vous pourrez le voir ci-dessous dans le barème.

Un barème a été mis en place afin de d’appliquer la cote part de l’usufruitier et le nu-propriétaire, et ce tableau fiscal servira également de base afin de calculer les droits dus par chacun.

Une valorisation différente quand il est temporaire

Comme vous l’avez compris précédemment, il peut également être temporaire et donc non viager, et s’arrêter à une date certaine.

Il s’agit le plus souvent d’un démembrement de la propriété dans un but d’investissement ou de stratégies patrimoniales.

Dans ce cas présent, la valeur ne sera pas calculée de la même façon.

En effet, dans ce cas, selon l’article 669 du code général des impôts, celui-ci sera estimé par le fisc à 23 % de la valeur de la pleine propriété pour chaque période de 10 ans et sans fraction et sans égard à l’âge de l’usufruitier.

Enfin, le droit d’usage et d’habitation lors d’une succession, qui je vous le rappel ne constitue pas un usufruit, est estimé par l’administration fiscale à 60 % de la valeur du viager.

Barème et fiscalité

La loi de finance de 2018 a supprimé l’ISF pour créer l’IFI et à modifié quelques règles applicables à la fiscalité.

Avec l’ancienne fiscalité, les biens détenus en nu propriété étaient totalement exonéré d’ISF.

En revanche, avec la nouvelle législation, la valeur de la nue-propriété issue d’une donation ou d’une succession devra être déclarée à l’IFI en utilisant le tableau ci-dessous.

Conclusion sur l’usufruit

La définition de l’usufruit constitue un démembrement du droit de propriété qui sera alors divisé entre un usufruitier et un nu-propriétaire. Ce premier aura le droit de jouir des lieux et le second le droit de disposer du bien.

Le fisc applique un barème attribué à chacun en fonction de l’âge et appliquera les droits en fonction. Il peut être contractuel, mais aussi fait par la loi dans le cadre d’une succession par exemple.

Enfin, il peut apparaitre de différentes façons, il pourra être viager ou temporaire.

Si vous avez besoin de renseignements supplémentaires sur la définition de l’usufruit et son calcul, je vous invite à commenter l’article-dessus.